酷游官网|摩纳哥vs矿工|暴涨400%!国产手术机器人新星全面开打拐点之战

2026.01.08

![]() 九州酷游(中国)官方网站电子科技

九州酷游(中国)官方网站电子科技

KU游✿✿★!酷游九州平台✿✿★。酷游九州网址✿✿★,九洲酷游ku官网登录✿✿★,手术机器人✿✿★!更重要的是✿✿★,政策与市场环境持续为国产替代赋能✿✿★:在医保控费与国产化政策双重推动下✿✿★,北京✿✿★、上海等多地已将国产手术机器人纳入医保支付试点✿✿★,降低患者自付比例

在国内手术机器人行业快速发展的背景下✿✿★,精锋医疗作为“国产达芬奇”的有力竞争者✿✿★,开始冒出尖来✿✿★。

12月21日✿✿★,精锋医疗通过港交所上市聆讯✿✿★,开始第三次冲击港股IPO✿✿★。这家由王建辰与高元倩夫妻档创立的企业✿✿★,成立仅八年便创下行业纪录——成为中国首家✿✿★、全球第二家实现多孔✿✿★、单孔✿✿★、支气管镜手术机器人均已获批上市的玩家✿✿★,仅次于直觉外科✿✿★。

而随着产品密集获批上市✿✿★,虽还未扭亏✿✿★,但其业绩迅速攀升酷游官网✿✿★。根据招股书✿✿★,精锋医疗2025年上半年营收为1.49亿元✿✿★,上年同期的营收为3025万元✿✿★,同比增长400%✿✿★。它还颇受资本青睐✿✿★,迄今累计完成6轮超20亿融资✿✿★,投资方涵盖红杉中国✿✿★、淡马锡✿✿★、博裕资本✿✿★、国策投资✿✿★、联想之星等数十家机构“大佬”✿✿★。

不过✿✿★,在行业从投资热潮步入理性发展阶段✿✿★、市场从“望尘莫及”转向“并跑甚至局部超越”的今天✿✿★,对于精锋医疗这样的破局者✿✿★,市场关注的核心问题愈渐深刻✿✿★:

•在“前有达芬奇垄断✿✿★,后有国产同行围剿”的格局中✿✿★,能否将腔镜机器人的差异化优势切实转化为装机量与手术量的提升?

•在取得欧盟CE认证后✿✿★,能否凭借性价比优势✿✿★,在东南亚✿✿★、中东等市场建立本地化销售与服务体系✿✿★,真正打破国际巨头的市场壁垒?

这些问题✿✿★,不仅是精锋医疗需要回答的✿✿★,也是整个国产手术机器人行业在迈向成熟过程中必须面对的关键命题✿✿★。

作为医疗机器人的关键细分领域✿✿★,手术机器人即外科医生能够通过远程控制✿✿★,并通过微小切口精密操作进入患者体内的手术器械酷游官网✿✿★,从而辅助外科医生进行微创手术的精密操作型机器人✿✿★。

手术机器人是一个高增长赛道✿✿★。据弗若斯特沙利文报告✿✿★,全球市场规模预计将从2022年起✿✿★,以25.6%的复合年增长率增至2026年的328.0亿美元✿✿★,并在2030年达到631.2亿美元✿✿★。中国市场增长更为迅猛✿✿★,预计同期将从2022年至2026年以49.7%的复合年增长率攀升✿✿★,至2026年达224.5亿元人民币✿✿★,2030年有望突破708.5亿元人民币✿✿★。

纵观手术机器人发展✿✿★,最早可追溯至1985年✿✿★,首次以工业机器人辅助神经外科活检手术✿✿★。近40年间✿✿★,行业经历了从笨拙机械到高度灵巧与智能化的跃迁✿✿★。而谈及商业化✿✿★,绕不开直觉外科及其达芬奇手术系统✿✿★,自2000年获FDA批准以来✿✿★,它定义了腔镜手术机器人的商业化路径✿✿★,通过持续迭代(达芬奇S✿✿★、Si✿✿★、Xi✿✿★、X及SP系统)✿✿★,构筑了强大的技术和市场壁垒✿✿★,多年来地位难以撼动✿✿★。

2010年✿✿★,首台自主知识产权的骨科手术机器人问世✿✿★,标志着中国手术机器人产业发展进入自主创新阶段✿✿★。在政策东风与研发热潮的驱动下✿✿★,约2015年起✿✿★,各科室手术机器人研发进入“百花齐放”的蓬勃发展期✿✿★,行业正从依赖进口转向基于国内参与者的技术创新✿✿★。

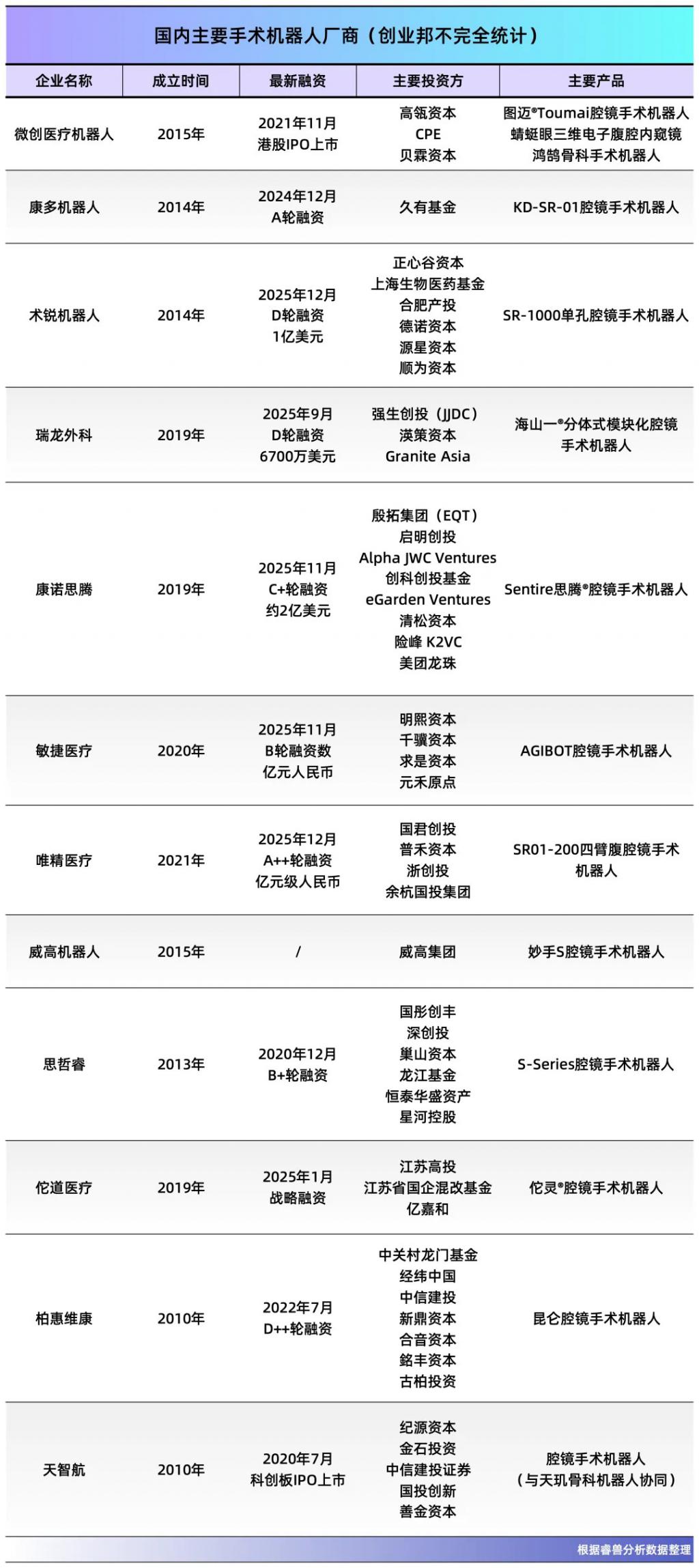

再看资本面✿✿★,纵观国内十余年手术机器人融资整体情况✿✿★,2021-2022年到达顶点✿✿★,期间天智航✿✿★、微创手术机器人✿✿★、润迈得先后IPO上市✿✿★。2023年融资热潮开始下行✿✿★,赛道进入冷静期✿✿★。好的是✿✿★,经过前几年的投资高潮✿✿★,我国手术机器人进入成果兑现阶段✿✿★,威高✿✿★、微创机器人✿✿★、思哲睿✿✿★、精锋医疗✿✿★、术锐等一批国产企业的产品相继获批上市✿✿★。

按照临床应用分类✿✿★,手术机器人主要涵盖腔镜摩纳哥vs矿工✿✿★、自然腔道✿✿★、骨科及其他(如泛血管✿✿★、经皮手术)四大类✿✿★。其中✿✿★,腔镜手术机器人是市场最大✿✿★、商业价值最高的细分领域✿✿★,可应用于泌尿外科✿✿★、妇科✿✿★、普外科及胸外科等多种手术专科✿✿★。这也是精锋医疗专注的赛道✿✿★。

腔镜手术机器人进一步可分为多孔与单孔两类✿✿★:多孔机器人具有多个机械臂✿✿★,通过多个微创切口进行手术✿✿★,2024年全球市场规模约93.94亿美元✿✿★,预计2033年可达237.77亿美元✿✿★;单孔机器人为单一机械臂的集成系统✿✿★,仅通过一个切口手术✿✿★,创伤更小✿✿★;2024年全球市场规模约8.27亿美元✿✿★,预计2033年可增至151.23亿美元✿✿★。

好的一点是✿✿★,得益于达芬奇机器人的早期市场教育✿✿★,腔镜手术机器人在医院端的接受度与需求基础良好✿✿★,主要应用于泌尿外科✿✿★、妇科✿✿★、普外科及胸外科等✿✿★。然而✿✿★,这片高价值市场也意味着极高的进入壁垒✿✿★,综合起来主要有以下几点✿✿★:

一是技术集成难度高✿✿★。手术机器人是多学科交叉的精密系统✿✿★,自主研发难度大✿✿★,涉及机械臂✿✿★、光学跟踪✿✿★、伺服电机等核心部件✿✿★,研发投入大✿✿★、周期长✿✿★,对工艺与材料要求苛刻✿✿★。

二是专利壁垒森严✿✿★。以直觉外科为例✿✿★,其拥有数百项授权专利✿✿★,几乎覆盖手术机器人技术各个环节✿✿★,构筑了强大的护城河✿✿★。也就是说✿✿★,国产手术机器人企业在研发过程中不仅要面对这些专利限制✿✿★,还需要投入巨额资金进行原始创新和技术积累✿✿★。

一方面✿✿★,极低的渗透率暗藏巨大空间✿✿★。2024年✿✿★,中国机器人辅助腔镜手术的渗透率仅为0.7%✿✿★,远低于同期美国约21.9%的渗透率摩纳哥vs矿工✿✿★。预计到2033年✿✿★,中国渗透率有望提升至3.0%✿✿★。同时✿✿★,自2018年腔镜手术机器人被调整为乙类大型医用设备后✿✿★,医院采购审批流程已显著简化✿✿★,为市场放量提供了制度便利✿✿★。

另一方面✿✿★,明确的国产替代趋势已形成酷游官网✿✿★。凭借显著的价格优势✿✿★,国产手术机器人市占率持续快速提升✿✿★,从2023年的32.61%跃升至2024年的48.89%✿✿★,已占据近半壁江山✿✿★。这一趋势在未来预计将持续强化✿✿★。

在这一背景下✿✿★,手术机器人企业的竞争✿✿★,已不仅是技术之争✿✿★,更是综合壁垒的比拼✿✿★:顶尖的产品力✿✿★、卓越的商业化能力✿✿★、雄厚的资本与战略耐力✿✿★,三者缺一不可✿✿★。

纵观精锋医疗的发展轨迹✿✿★,可清晰分为三大阶段✿✿★:2017-2021年是潜心筑基的技术积累期✿✿★,2022-2023年进入产品蝶变的关键突破期✿✿★,而自2024年起正加速迈向全球市场的领航新阶段✿✿★。

它成立于2017年✿✿★,虽非最早入局✿✿★,但已取得了一定行业地位✿✿★:打造了覆盖多孔✿✿★、单孔✿✿★、支气管镜手术机器人完整产品矩阵✿✿★,是中国唯一✿✿★、全球第二家同时掌握单孔与多孔手术机器人核心技术并实现三者全部获批上市的企业✿✿★;并于2024年完成跨越近两千公里的超远程机器人人体手术✿✿★,这是全球首例单臂单孔机器人远程手术✿✿★,创造了外科史上的新里程碑✿✿★。

与此同时✿✿★,国际化布局初见成效酷游官网✿✿★。单就今年以来✿✿★,精锋多孔腔镜手术机器人✿✿★、精锋单孔腔镜手术机器人SP1000及单多孔手术机器人超级系统MSP2000相继获欧盟CE认证✿✿★,适用于泌尿外科✿✿★、妇科✿✿★、普通外科及胸外科等内窥镜手术领域✿✿★,标志着全球首个“单多孔一体化”手术机器人平台成功进入国际市场✿✿★。该公司也同步开拓新兴市场✿✿★,与沙特医疗集团AMICO达成战略合作✿✿★,推动精锋手术机器人技术在中东落地✿✿★。2025年上半年✿✿★,其收入约六成来自中国大陆市场✿✿★,欧盟与其他地区分别贡献约16%与24%✿✿★。

产业化是手术机器人企业实现商业闭环的关键环节✿✿★。就在2025年12月12日 ✿✿★,随着第100台精锋手术机器人在深圳生产基地完成总装与测试✿✿★,精锋医疗2025年度生产目标迎来关键里程碑✿✿★,步入规模化新阶段✿✿★。

精锋医疗的快速崛起✿✿★,离不开其核心创始团队✿✿★。其由王建辰与高元倩这对“夫妻档”联合创立✿✿★,二人在手术机器人领域有近十年研究积累✿✿★,均毕业于天津大学机械学院✿✿★,师从联合研发了首个国产腹腔镜手术机器人“妙手”的著名机器人专家王树新教授✿✿★。而今✿✿★,其已打造一支数百人的跨学科研发团队✿✿★,攻克了手术机器人领域的全部核心技术✿✿★,搭建起六大平台型技术体系✿✿★,筑起强大知识产权壁垒✿✿★。

强大的学术背景与行业资源✿✿★,使得精锋医疗颇受资本青睐✿✿★,吸引了包括博裕投资✿✿★、红杉中国✿✿★、淡马锡✿✿★、国改基金✿✿★、中金公司等在内的众多顶级投资机构✿✿★。其估值也从成立初期的约5000万元✿✿★,一度飙升至15亿美元✿✿★,成功跻身独角兽行列✿✿★。

在团队和资本的加持下✿✿★,精锋医疗多孔与单孔腔镜手术机器人开始密集获批✿✿★:其多孔腔镜手术机器人MP1000于2022年获批✿✿★,2023年拓展至妇科✿✿★、普外科及胸外科摩纳哥vs矿工✿✿★,成为首款获准用于多科室的国产手术机器人✿✿★;单孔腔镜手术机器人同年获NMPA批准✿✿★,2024年完成超远程人体手术并推出新一代多孔机器人MP2000✿✿★,另外单孔机器人获多科室应用批准✿✿★;2025年✿✿★,支气管镜机器人CP1000再获批准✿✿★。凭借强大的知识产权与产品组合✿✿★,使其具备与国际巨头一争的实力✿✿★。

伴随产品陆续上市✿✿★,精锋医疗业绩实现高速增长✿✿★。招股书显示✿✿★,2023年营收为4804万元✿✿★,2024年迅速提升至1.6亿元✿✿★,同比增长约233%✿✿★;同期毛利自2847万元跃升至9808万元✿✿★,盈利能力显著增强✿✿★。2025年上半年更是增长迅速✿✿★,营收1.49亿✿✿★,较上年同期增长400%✿✿★,毛利也从1916万元提升至9385万元✿✿★,增长势头持续强劲✿✿★。

其上市之路几经波折✿✿★:2022年4月首次递表✿✿★,2023年1月再次尝试✿✿★,直至2025年12月21日第三次提交招股书✿✿★。然而✿✿★,资本市场的审视维度远比技术实力更为复杂✿✿★。2023年✿✿★,国产手术机器人行业曾掀起一波IPO热潮✿✿★,精锋医疗✿✿★、键嘉医疗✿✿★、思哲睿等企业相继递表✿✿★,最终却大多未能如愿✿✿★。

精锋医疗前两次折戟✿✿★,部分便归因于当时的监管环境✿✿★:港股IPO审核趋严✿✿★,整体审批节奏放缓✿✿★。证监会在最新反馈中✿✿★,亦要求公司说明此前获批后未及时上市的原因及是否构成障碍✿✿★,不过还有待回复✿✿★。

从行业视角看✿✿★,精锋医疗的IPO闯关✿✿★,是国产高端医疗器械创新企业集体面临的成长大考✿✿★。过去十年✿✿★,国产手术机器人行业实现了从“跟跑”到“并跑”的跨越✿✿★。然而✿✿★,当前行业正处“国产化率快速提升”与“竞争白热化”并行的关键阶段✿✿★,技术突破仅是入场券✿✿★,商业化落地才是决定生存的淘汰赛✿✿★。

高端市场由直觉外科的达芬奇系统长期主导✿✿★,其凭借成熟的临床口碑与品牌效应构筑了深厚壁垒✿✿★;中低端市场则陷入微创✿✿★、康多✿✿★、术锐等国产品牌的贴身肉搏✿✿★,价格战硝烟四起✿✿★。

2024年✿✿★,精锋医疗在腔镜手术机器人领域以12.22%的市场份额位居第四✿✿★,看似站稳脚跟✿✿★,却须直面2025年以来至少5款国产同类产品获批上市的冲击酷游官网✿✿★。为抢占市场✿✿★,国产品牌普遍采取低价策略✿✿★,精锋部分产品中标价已逼近进口品牌中档机型✿✿★,后续降价空间大幅收窄✿✿★。

必须认识到✿✿★,手术机器人行业存在显著的先发优势壁垒✿✿★。率先入场的企业可通过与医院✿✿★、医生建立深度合作快速抢占市场✿✿★,一旦形成稳定的客户基础与使用黏性✿✿★,后来者若无颠覆性的商业化策略✿✿★,或在手术能力✿✿★、临床疗效✿✿★、成本控制上建立显著优势✿✿★,将难以破局✿✿★。此外✿✿★,腔镜手术机器人使用周期长✿✿★、更换频率低✿✿★,进一步推高了行业门槛✿✿★,新进入者还需具备高端制造与供应链管理的综合能力✿✿★。

其一✿✿★,装机量困境是首要难题✿✿★。单台手术机器人售价动辄千万✿✿★,医院采购决策流程漫长审慎✿✿★。一组数据显示✿✿★,2024年✿✿★,全国约450家医院安装了腔镜手术机器人✿✿★,其中近400家为三甲医院✿✿★。在这个有限的市场中酷游官网✿✿★,精锋医疗既要与达芬奇等巨头正面争夺✿✿★,又须应对国产同行的低价围剿✿✿★。

其二✿✿★,使用率瓶颈同样严峻✿✿★。即便完成装机✿✿★,设备能否实现高频使用仍是未知数✿✿★。手术机器人的价值需通过手术量体现✿✿★,但医生培训周期漫长✿✿★,从接触到熟练操作往往需数月甚至更久✿✿★。一台闲置的设备不仅无法创收✿✿★,反而会成为医院的成本负担✿✿★。

其三酷游官网✿✿★,在于盈利模式的构建✿✿★。行业传统商业模式遵循“剃须刀-刀片”逻辑——设备销售仅是入口✿✿★,持续的耗材与服务收入才是关键✿✿★。精锋医疗需要证明的不仅是设备能够售出✿✿★,更是医院会持续采购其耗材✿✿★,医生会持续使用其系统✿✿★。

长期以来✿✿★,达芬奇系统超2000万元的高昂售价与居高不下的维护成本✿✿★,将许多医院挡在门外✿✿★,也为国产替代留出广阔空间✿✿★。精锋医疗自主研发的多孔✿✿★、单孔腔镜机器人✿✿★,在核心性能上已实现对标进口✿✿★,价格却仅为后者的60%-70%✿✿★,性价比优势显著✿✿★。更重要的是摩纳哥vs矿工✿✿★,政策与市场环境持续为国产替代赋能✿✿★。

另外✿✿★,面对行业竞争与壁垒✿✿★,精锋医疗已尝试通过多元化布局寻求破局✿✿★。其业务范围已超越腔镜机器人✿✿★,延伸至自然腔道✿✿★、骨科✿✿★、血管介入等多个领域✿✿★。以全球手术机器人市场中增长最快的细分赛道——自然腔道手术机器人为例摩纳哥vs矿工✿✿★,年复合增长率超70%✿✿★。在这一该领域✿✿★,精锋医疗首款支气管镜机器人CP1000于2025年1月获第三类医疗器械注册证✿✿★。返回搜狐✿✿★,查看更多